“商转公”房贷一嘢省几十万!怎么转?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

3月1日,广西区直、南宁市直公积金新政双双上线。

市直降低了门槛,二套房首付贷款比例从40%下调至30%;区直提高了额度,首套房的贷款较高额度由60万元提高至70万元。

这一次,公积金政策的调整备受关注,在很多人看来这是楼市松绑的信号,是利好消息。

新政实行的同时,市民的关注点集中在公积金贷款比商业贷款的利息低很多,目前已有不少粉丝来咨询大V君如何“商转公”的事宜。

那么“商转公”需要哪些条件?怎么转?有哪些注意事项?请往下看!

3月1日起,南宁市公积金管理中心(以下简称市直中心)和广西区直住房公积金管理中心(以下简称区直中心)都实行了新的政策,两个公积金单位政策的细则上都做了各自的调整。

其中南宁市直公积金,在贷款额度、首付比例等方面做了调整,划重点主要以下几点:

1、明确将二套房首付贷款比例从40%下调至30%。

2、购买首套房公积金贷款的较高额度调整为70万元,第二套房较高额度调整为60万元。原来是首套较高可贷60万,二套较高50万。

3、房龄由原来的20年放宽至30年。

4、调整了贷款额度的计算公式:贷款额度=借款申请人公积金缴存余额×缴存余额倍数×缴存时间系数×风险防控系数。

5、扩大贷款对象的范畴,即由原先南宁、北海、钦州、防城港4城,扩大到南宁、北海市、钦州市、防城港市、玉林市、崇左市6城。

6、取消较低月还款额比例下限要求,借款人可以根据自己的具体收入情况,来选择合适的贷款年限。原来是首套月还款额不低于家庭收入25%,二套不低于35%。

7、明确规定当申请人贷款或贷记卡近一年内连续逾期2 期(含)以上的、两年内连续逾期3期(含)以上的近五年内累计逾期12 期(含)以上等情况下,将不予贷款。

图 | 示意图(来源:网络)

而广西区直公积金,主要调整以下两方面:

排名前列,关于额度

首套房或者首次使用公积金,贷款较高额度由原来的60万上调至70万;

二套房或者第二次申请公积金,维持60万不变。

第二,关于套数、次数认定

套数以“家庭”单位,在申请使用公积金时在南宁所辖城区内拥有的住房套数;

次数以“家庭”为单位,在全国范围内使用过的公积金次数为准。

图 | 住房公积金套数(贷款次数)认定图谱(来源:区直中心)

此次市直、区直公积金新政策的执行,对于有公积金的购房者来说,不仅降低了买房压力还降低了换房门槛。

公积金新政的实行一度引起购房者的关注。

有业界人士认为,这次广西两个公积金单位的实行,真正能符合条件的人并不多,对楼市刺激是有限的,但向外界传达出楼市的积极回暖信号。对楼市心理提振的作用可能会更大。

公积金贷款的受众面并不高,而且在贷款额度等方面也有很多限制,能满足贷满70万的人也不多。

政策不断向买房人“示好”之后,市场也放低了“姿态”。

近期踩盘大V君发现,许多楼盘也会明确表示可以支持公积金贷款,并且有多种贷款方式供你选择。

图 | 购房者在看房

对于买房人而言,公积金贷款的关注度高,主要是因为公积金贷款利率比商业贷款要低,一套房利息就能节省一笔不少的费用。

能省多少钱?

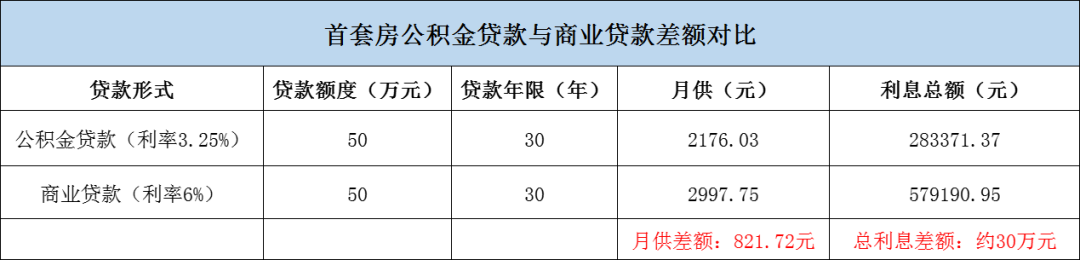

目前南宁公积金首套房贷款基准利率为3.25%,而南宁多个银行首套商贷基准利率大概在6%,近期更是有不少在6%以下。可不要小看两者之间这2.75%的差异!

举个栗子算一下:如果你是首套房,商贷50万元,还款年限30年的话,按等额本息还款方式,则月供为2997.75元,利息总额为579190.95元。如果公积金贷款的话,选择一样的还款方式,则月供2176.03元,利息总额283371.37元。

算盘一敲,使用公积金贷款后月供减少了821.72元,利息总额整整节省了295819.58元,将近30万元呢!

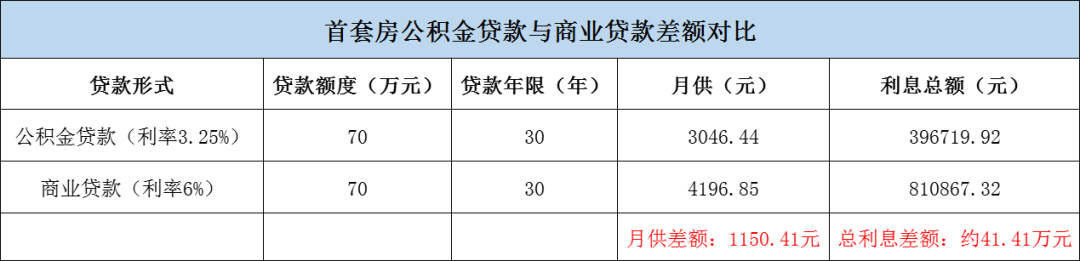

这可不是一笔小数目啊,更何况贷款额更高的话,节省的还更多!

比如你能贷到较高额度70万元,那么买房的商贷还款年限30年的话,按等额本息还款方式,则月供为4196.85元,利息总额为810867.32元。选择公积金贷款的话,一样的还款方式,则月供3046.44元,利息总额396719.92元。

算下来,月供减少了1150.41元,利息总额整整节省了约41.41万元!

目前,大V君已接到不少粉丝来咨询如何“商转公”的事宜,就是为了能省点钱。

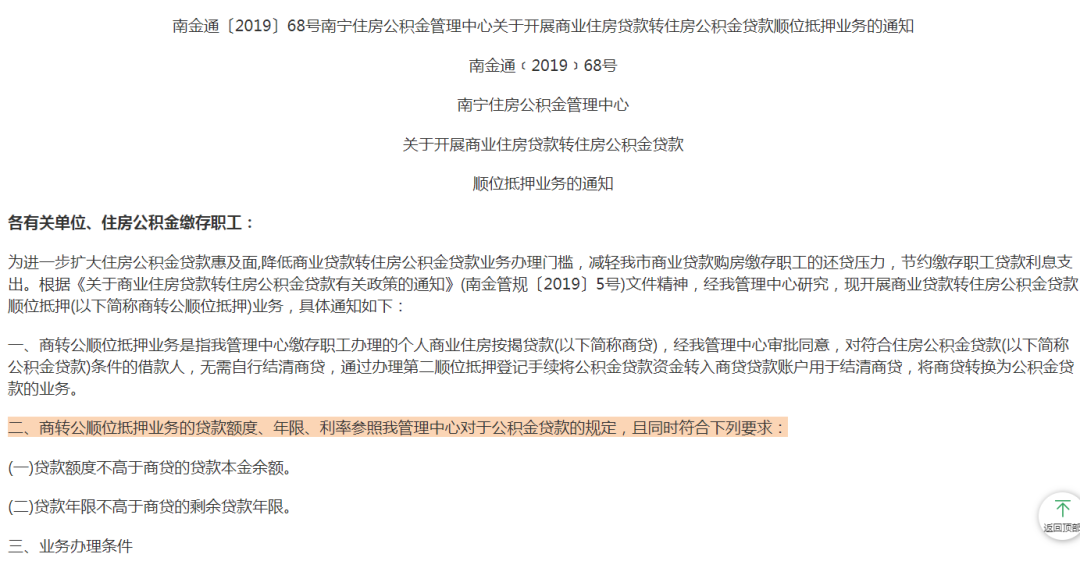

说起“商转公”,南宁市直公积金和广西区直公积金,都可以办理“商转公”免自筹业务。早在2019年,符合住房公积金贷款条件的借款人,就可办理“商转公”免自筹业务。

图 | 2019年“商转公”顺位抵押业务的通知(来源:市直中心)

“商转公”免自筹,简单来说,就是不用自己筹钱结清商贷,通过办理第二顺位抵押登记手续,即可将公积金贷款资金转入商贷账户用于结清商贷。这样大大减轻了借款人还贷压力。

前两年,只有少数银行支持“商转公”免自筹贷款业务,导致许多人想办理而办不得。

如今,能办理“商转公”免自筹的金融机构在不断增加。

据了解,目前区直管理中心已与华夏银行、兴业银行、广发银行、桂林银行、邮储银行、光大银行、浦发银行、民生银行、柳州银行9家银行开展“商转公”跨行免自筹业务,可受理商品房、二手房、单位房商转公纯住房公积金贷款,超出住房公积金较高可贷额度的差额资金需借款人自行结清。

而市直公积金管理中心方面,建设银行、农业银行、工商银行、交通银行、中国银行、招商银行、北部湾银行、中信银行8家银行可办理。

那么办理“商转公”免自筹需要哪些条件?怎么转?有哪些注意事项?

大V君整理了“商转公”需要满足的条件和办理流程,为了省钱,老铁们可得认真看看。

首先,有公积金的老铁,要办理“商转公”免自筹,需要满足以下条件:

①取得房屋的不动产权证 ;

②借款申请人须为原商业贷款借款人,原商贷银行须为指定承办商转公顺位抵押业务的银行 ;

③有稳定职业和收入 ;

④不支持第三套住房及以上申请公积金贷款或第三次及以上申请公积金贷款。

值得注意的是,办理区直公积金“商转公”,借款人需要连续缴存6个月以上公积金。而办理南宁市直公积金“商转公”,则需要连续12个月及以上缴存公积金。

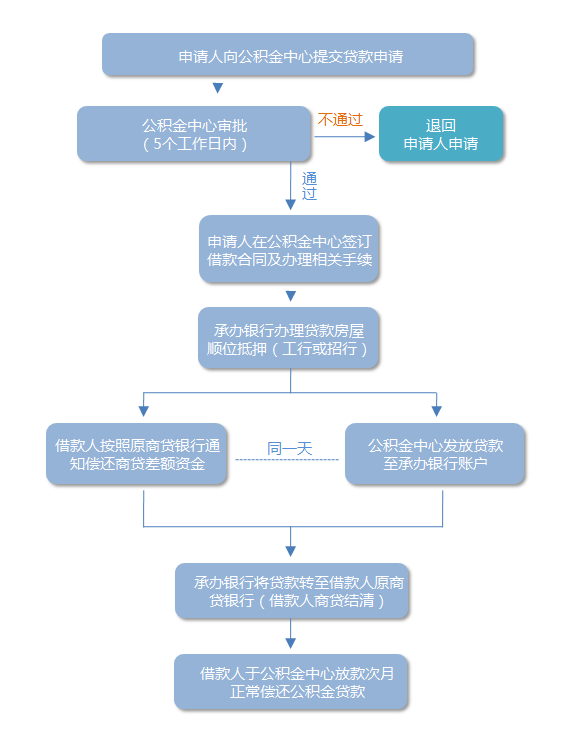

如何办理?申请贷款的程序请看下图:

图 | 区直申请“商转公”流程图(来源:区直中心官微)

图 | 市直申请“商转公”顺位抵押流程图(来源:市直中心官微)

在大V君后台,也收到粉丝发来的咨询。其中咨询最多的是,有公积金的市民可以办理“商转公”,前期没有缴纳公积金想办理怎么办?

有需求就有市场。

大V君注意到,目前一些机构代理也根据购房者需求,衍生出“商转公”的业务,只要你符合条件,也可以办理“商转公”。

图 | 代理机构发布的公积金助贷海报

一位粉丝发来一个“商转公”计划表,2019年买的房,毛坯贷款60万,30年。供了2年左右还有57.8万本金,按5.64%的利率,剩余的27年还要54.88万元的利息。

假如符合申请条件,“商转公”后,公积金贷款利息27.89万元,总利息少了27万元左右。

图 | 粉丝发来的“商转公”置业表

由于代办业务费时费力,自然也要收一笔费用。

看到这里,很多人蠢蠢欲动,又各种担忧。

假如符合条件,那么你“商转公”后至少可以少还几十万元利息,每个月能少还几百块钱也是减轻了不少压力。

但是,靠不靠谱?

在此提醒,代办业务会有一定风险的存在,所以办理一定要找靠谱、信得过的公司。缴纳的代办手续费用,较好约定办理不成功全额退款,且不成功不影响商业贷款。

如果你想办理“商转公”,如果你还有关于“商转公”的疑惑,欢迎后台咨询大V君。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。